西本要聞

[庫存看市場]庫存繼續(xù)下降,情緒引導(dǎo)鋼價(jià)

2025年04月12日06:28 來源:西本資訊

本周(4月7日—11日),西本資訊監(jiān)測的數(shù)據(jù)顯示,截止4月11日,全國69個(gè)主要市場25mm規(guī)格三級(jí)螺紋鋼平均價(jià)格為3414元/噸,周環(huán)比下跌69元;高線HPB300φ6.5mm為3584元/噸,周環(huán)比下跌66元。

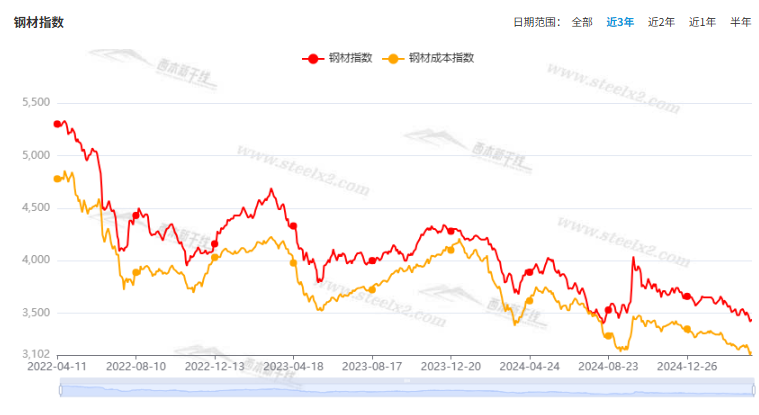

本期,全國各地市場建筑鋼材價(jià)格環(huán)比下跌:其中,北方一度走弱,跌幅收窄;南方期現(xiàn)呼應(yīng),大跌小漲。本周西本鋼材指數(shù)下移,成本指數(shù)調(diào)低,顯示長流程鋼廠利潤空間沒有拓展;本周螺紋鋼期貨主力合約低位震蕩,對(duì)現(xiàn)貨市場有直接影響。(下圖為紅色線條為鋼材指數(shù),黃色線條為成本指數(shù))

期貨方面,本周黑色系主力合約低位反復(fù)。其中,熱卷2510合約周五夜盤收在3239元,螺紋鋼2510合約周五夜盤收在3126元/噸;從全周走勢(shì)情況看,原料端震蕩調(diào)低,成材端及時(shí)呼應(yīng)。

回首本期,消息面偏冷,原料價(jià)格調(diào)整,螺紋現(xiàn)貨較弱,當(dāng)前行業(yè)面出現(xiàn)什么變化?后期鋼價(jià)走勢(shì)如何?一起看看西本資訊監(jiān)控到的相關(guān)庫存數(shù)據(jù),再具體分析。

一、上海市場分析

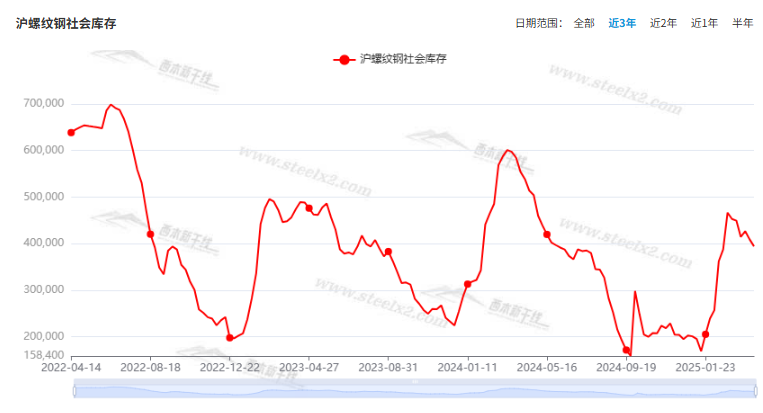

據(jù)西本資訊監(jiān)測庫存數(shù)據(jù):截至4月10日,滬市螺紋鋼庫存總量為39.42萬噸,周環(huán)比減少1.49萬噸,降幅為3.64%(見下圖);目前庫存量較上年同期(4月11日的53.86萬噸)減少14.44萬噸,降幅為26.81%。本周滬市螺紋鋼庫存環(huán)比下降,顯示貿(mào)易商積極降庫。

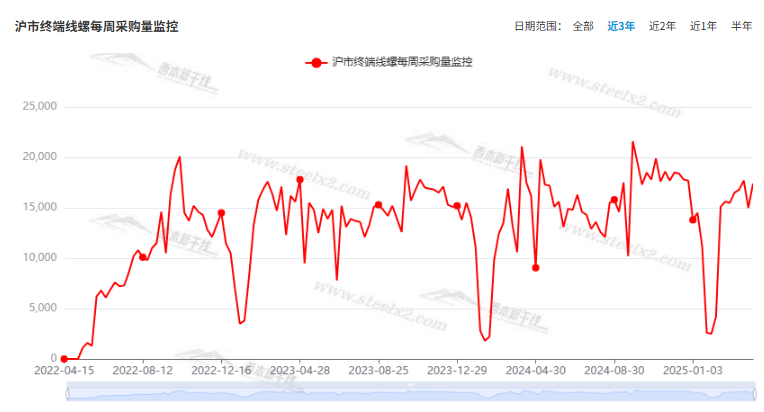

本期,西本資訊監(jiān)測的滬市線螺周終端采購量為1.74萬噸,周環(huán)比增加16.00%(見下圖)。本周,終端需求環(huán)比大幅回升,主要原因是上周只有四個(gè)工作日,而本周恢復(fù)為五個(gè)。

本期西本鋼材指數(shù)調(diào)低,市場價(jià)格下移:周一,大幅走低;周二,低位震蕩;周三,跌幅收縮;周四,集體反彈;周五,穩(wěn)中波動(dòng)。當(dāng)下上海市場現(xiàn)狀是:庫存環(huán)比下降,需求難以放大,商家情緒不穩(wěn),價(jià)格低位掙扎。本周市場價(jià)格總體下跌,預(yù)計(jì)下周修復(fù)整理。

二、庫存總結(jié)分析

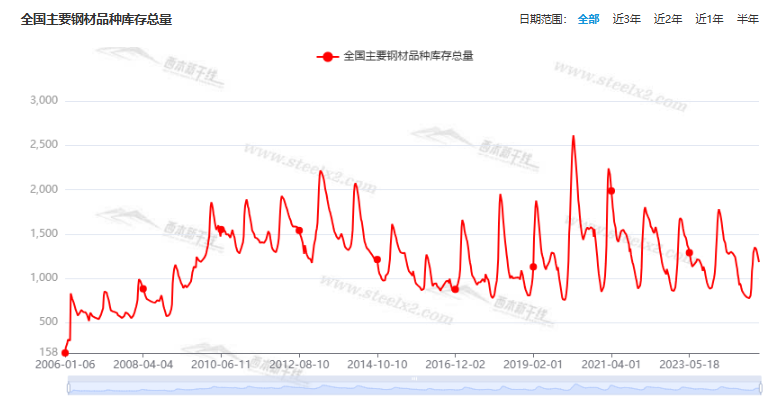

本期,全國35個(gè)主要市場樣本倉庫鋼材總庫存量為1183.22萬噸,周環(huán)比減少39.28萬噸,降幅為3.21%。主要鋼材品種中,螺紋鋼庫存量為565.36萬噸,環(huán)比減少28.12萬噸,降幅為4.74%;線盤庫存量為85.78萬噸,周環(huán)比減少7.48萬噸,降幅為8.02%;熱軋卷板庫存量為299.64萬噸,周環(huán)比減少2.96萬噸,降幅為0.98%;中厚板庫存量為107.41萬噸,周環(huán)比減少2.40萬噸,降幅為2.19%;冷卷板庫存量為125.03萬噸,周環(huán)比增加1.68萬噸,增幅為1.36%。

據(jù)西本資訊歷史數(shù)據(jù),當(dāng)前庫存總量較上年同期(2024年4月11日的1556.74萬噸)減少373.52萬噸,降幅為23.99%。分品種看,本期五大鋼材品種庫存中,冷軋板卷庫存回升,其它品種庫存繼續(xù)回落。(見下圖)

本周,華東區(qū)域建筑鋼價(jià)格大跌后小漲。截至周五,以各地西本優(yōu)質(zhì)品為參照物,華東市場螺紋鋼主流基準(zhǔn)價(jià)格從2970元到3170元/噸不等,周環(huán)比下跌70-80元/噸。

本期,影響市場走勢(shì)的行業(yè)資訊主要有(以時(shí)間先后排序):

地方債發(fā)行已逾2.84萬億元

截至4月5日,今年地方債發(fā)行已逾2.84萬億元,創(chuàng)歷史同期新高。其中,用于置換隱性債務(wù)的地方再融資專項(xiàng)債發(fā)行規(guī)模達(dá)到全年額度的近七成。專家表示,今年以來地方債發(fā)行呈現(xiàn)規(guī)模大、進(jìn)度快、覆蓋廣等特點(diǎn),發(fā)行和使用進(jìn)度顯著快于往年。后續(xù)新增地方債供給或逐漸放量,預(yù)計(jì)二季度有望達(dá)到年內(nèi)供給高峰。

3月下旬重點(diǎn)鋼企粗鋼日產(chǎn)環(huán)比下降

據(jù)中國鋼鐵工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2025年3月下旬重點(diǎn)鋼企生鐵日均產(chǎn)量187.7萬噸,旬環(huán)比下降2.6%,同比下降8.6%;粗鋼日均產(chǎn)量212.5萬噸,旬環(huán)比下降1.9%,同比下降9.0%;鋼材日均產(chǎn)量216.0萬噸,旬環(huán)比上升2.3%,同比下降7.3%。3月下旬重點(diǎn)鋼鐵企業(yè)鋼材庫存量為1523萬噸,旬環(huán)比減少167萬噸,下降9.9%;比上月同旬減少108萬噸,下降6.6%;比去年同旬減少320萬噸,下降17.4%。

一季度挖掘機(jī)銷量61372臺(tái)

據(jù)中國工程機(jī)械工業(yè)協(xié)會(huì)4月8日對(duì)挖掘機(jī)主要制造企業(yè)統(tǒng)計(jì),2025年3月銷售各類挖掘機(jī)29590臺(tái),同比增長18.5%。其中國內(nèi)銷量19517臺(tái),同比增長28.5%;出口量10073臺(tái),同比增長2.87%。2025年1—3月,共銷售挖掘機(jī)61372臺(tái),同比增長22.8%;其中國內(nèi)銷量36562臺(tái),同比增長38.3%;出口24810臺(tái),同比增長5.49%。

3月份裝載機(jī)銷量同比增長12.9%

據(jù)中國工程機(jī)械工業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2025年3月份,裝載機(jī)主要制造企業(yè)銷售各類裝載機(jī)13917臺(tái),同比增長12.9%;其中國內(nèi)銷量8168臺(tái),同比增長23.2%;出口量5749臺(tái),同比增長0.95%。2025年1-3月,共銷售各類裝載機(jī)30567臺(tái),同比增長14.8%;其中國內(nèi)銷量16379臺(tái),同比增長24.7%;出口量14188臺(tái),同比增長5.21%。

李強(qiáng):根據(jù)形勢(shì)需要及時(shí)推出新的增量政策

中共中央政治局常委、國務(wù)院總理李強(qiáng)4月9日下午主持召開經(jīng)濟(jì)形勢(shì)專家和企業(yè)家座談會(huì),聽取對(duì)當(dāng)前經(jīng)濟(jì)形勢(shì)和下一步經(jīng)濟(jì)工作的意見建議。座談會(huì)上,張斌、李迅雷、沈建光、萬敏、鄭津、彭志輝、王鉆等先后發(fā)言。大家還就應(yīng)對(duì)外部沖擊、推動(dòng)經(jīng)濟(jì)持續(xù)向好提出意見建議。李強(qiáng)強(qiáng)調(diào),面對(duì)國內(nèi)外形勢(shì)的新變化,做好二季度和下一步經(jīng)濟(jì)工作尤為重要,各項(xiàng)工作都要持續(xù)加力、更加給力。要實(shí)施好更加積極有為的宏觀政策,靠前發(fā)力推動(dòng)既定政策盡快落地見效,根據(jù)形勢(shì)需要及時(shí)推出新的增量政策,以有力有效的政策應(yīng)對(duì)外部環(huán)境的不確定性。要做大做強(qiáng)國內(nèi)大循環(huán),把擴(kuò)大內(nèi)需作為長期戰(zhàn)略。(新華社)

2025年3月份工業(yè)生產(chǎn)者出廠價(jià)格同比下降2.5%

國家統(tǒng)計(jì)局:2025年3月份,全國工業(yè)生產(chǎn)者出廠價(jià)格同比下降2.5%,環(huán)比下降0.4%;工業(yè)生產(chǎn)者購進(jìn)價(jià)格同比下降2.4%,環(huán)比下降0.2%。一季度,工業(yè)生產(chǎn)者出廠價(jià)格和購進(jìn)價(jià)格比上年同期均下降2.3%。

商務(wù)部重申:貿(mào)易戰(zhàn)沒有贏家、保護(hù)主義沒有出路

4月10日,商務(wù)部新聞發(fā)言人何詠前回應(yīng)是否會(huì)繼續(xù)對(duì)美國產(chǎn)品加征更高關(guān)稅時(shí)表示:對(duì)于假設(shè)性問題無法進(jìn)行評(píng)論,但我想強(qiáng)調(diào)的是,貿(mào)易戰(zhàn)沒有贏家、保護(hù)主義沒有出路。如果美方一意孤行,中方將奉陪到底。我們絕不接受美方極限施壓和霸凌行徑,必將采取堅(jiān)決有力措施捍衛(wèi)自身正當(dāng)權(quán)利。

一季度全國鐵路完成固定資產(chǎn)投資1312億元

記者從國鐵集團(tuán)了解到,一季度,全國鐵路完成固定資產(chǎn)投資1312億元,同比增長5.2%,有效發(fā)揮了鐵路建設(shè)投資拉動(dòng)作用。

各地?cái)M使用專項(xiàng)債收地總金額已破千億元

根據(jù)中指研究院監(jiān)測數(shù)據(jù)顯示,截至4月10日,廣東、四川、福建、湖南等地公示擬使用專項(xiàng)債收回收購存量閑置土地的總金額已超1200億元,其中廣東、四川、湖南均已完成部分專項(xiàng)債發(fā)行,合計(jì)發(fā)債金額約402億元。

一季度汽車行業(yè)開局運(yùn)行良好

中國汽車工業(yè)協(xié)會(huì)11日發(fā)布的最新信息顯示,今年以來,一系列提振消費(fèi)政策措施加速落地,消費(fèi)市場提質(zhì)向好,汽車行業(yè)開局運(yùn)行良好。今年一季度,我國汽車產(chǎn)銷分別完成756.1萬輛和747萬輛,同比分別增長14.5%和11.2%。其中,新能源汽車產(chǎn)銷分別完成318.2萬輛和307.5萬輛,同比分別增長50.4%和47.1%,新能源汽車新車銷量達(dá)到汽車新車總銷量的41.2%。整車出口保持增長,海外影響力不斷提升,其中新能源汽車出口44.1萬輛,同比增長43.9%。

本期,宏觀面最大的“炸彈”是美國強(qiáng)征關(guān)稅,這也是導(dǎo)致鋼價(jià)走低的“元兇”,同期,與市場相關(guān)的事件主要還有:1、應(yīng)對(duì)外部沖擊推動(dòng)經(jīng)濟(jì)向好,強(qiáng)調(diào)及時(shí)推出新的增量政策;2、工業(yè)生產(chǎn)仍有困難,3月份PPI環(huán)比下降;3、地方債發(fā)行加速,創(chuàng)歷史同期新高;4、一季度汽車行業(yè)運(yùn)行良好,挖掘機(jī)和裝載機(jī)銷量提升;5、有效發(fā)揮投資拉動(dòng)作用,鐵路固投穩(wěn)定增長;6、盤活房地產(chǎn)閑置資產(chǎn),多地使用專項(xiàng)債收購?fù)恋亍?/span>

行業(yè)面上,中鋼協(xié)統(tǒng)計(jì)數(shù)據(jù)顯示,3月下旬,重點(diǎn)企業(yè)生鐵、粗鋼和鋼材日均產(chǎn)量環(huán)比下降,表明市場價(jià)格走低之后,產(chǎn)能釋放受到一定的抑制;同期企業(yè)庫存高位回落,是今年1月中旬以來的低位,意味著鋼企庫存去化速度有所加快。展望后期,行業(yè)虧損將制約供應(yīng)端的釋放,但需求端也難有明顯改善,在外部不確定性因素沒有消除之前,建筑鋼價(jià)低位搖擺的格局暫難改變。

回首本周,在貿(mào)易戰(zhàn)烏云籠罩下,期螺劇烈震蕩,現(xiàn)貨低位波動(dòng),鋼廠隨行就市,商家信心受挫。從行情走勢(shì)看,全國各地表現(xiàn)同步:在北方,市場起伏,鋼廠跟隨;在南方,期貨引領(lǐng),跌勢(shì)放緩;對(duì)比來看,區(qū)域價(jià)格差距較小,資源仍需就近消化。總體而言,原料價(jià)格調(diào)整,供給有所放緩;情緒主導(dǎo)漲跌,商家出貨為主。

期貨不穩(wěn),現(xiàn)貨跟隨;跌后修復(fù),釋放恐慌。這是本周市場的主要特色。接下來,預(yù)計(jì)終端需求平緩,投機(jī)需求靜默,期貨區(qū)間起伏,現(xiàn)貨頻繁試探。本周行情是跌后休整,預(yù)計(jì)下周波動(dòng)運(yùn)行。

對(duì)于上海地區(qū)而言,市場現(xiàn)狀是:庫存環(huán)比下降,需求平穩(wěn)釋放;商家虧損加劇,再跌心有不甘。當(dāng)前的利好因素是:生產(chǎn)缺少利潤,供應(yīng)有望壓減;利空因素主要有:市場預(yù)期不明,需求不見放大。本周鋼價(jià)跌后修復(fù),預(yù)計(jì)下周頻繁試探。需要關(guān)注的是:宏觀的動(dòng)向,期貨的起伏,原料的變化。[文]西本新干線特邀評(píng)論員希瑪拉亞峰

法律提示:本內(nèi)容系www.tapabj.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2025-04-124月12日行業(yè)要聞早餐

· 2025-04-114月11日商品期貨日盤綜述

· 2025-04-11上海建筑鋼市日記(盤中波動(dòng))

· 2025-04-11【4月11日建筑鋼市晚報(bào)】盤中起落

· 2025-04-11一季度汽車行業(yè)開局運(yùn)行良好

· 2025-04-11央行公開市場今日凈投放285億元

· 2025-04-114月11日行業(yè)要聞早餐

· 2025-04-11國內(nèi)期貨主力合約多數(shù)上漲